Як ефективно зберігати свої заощадження – пояснює Денис Білий, інвестиційний аналітик компанії "Фрідом Фінанс Україна".

Актуально: Локдаун 2.0: наскільки все серйозно в Україні й до чого готуватися населенню та бізнесу

Відповідно до статистики НБУ, у 2020 році відтік коштів населення з банківських строкових депозитів станом на початок жовтня склав близько 1 мільярда гривень. Цей факт спричинений слідуванням ставок банківських депозитів загальному тренду зниження вартості коштів у економіці через політику НБУ.

Це позитивно вплинуло на вартість залучених коштів до державного бюджету, проте створює негатив у настроях населення, яке звикло до двозначних цифр доходів за вкладами у гривні. Що вже говорити про депозити у валюті?! Наприклад, депозит у доларах максимум може принести:

- 2,75% прибутку в недержавному банку;

- 2% у державному банку.

Із депозитами у європейській валюті ситуація більш невтішна. Це зумовлено надмірною доларизацію економіки України. Загалом, у євро можна розраховувати також на досить невеликий прибуток:

- 2,25% у недержавному банку;

- 1,25% у державному банку.

Державні облігації – розумна альтернатива

Такі низькі ставки у валюті спричинені відсутністю попиту на банківське кредитування у валюті. Тому можемо говорити про відсутність доцільності таких вкладів, враховуючи наявність зобов’язань зі сплати ПДФО (податок на доходи фізичних осіб). Наразі краще звернути увагу на ринок облігацій, зокрема державних, дохід за якими не оподатковується.

До того ж за облігаціями можна фіксувати дохідність на декілька років. Наприклад, ОВДП (облігації внутрішньої державної позики), номіновані в доларах США, з датою погашення 16 грудня 2021 року здатні забезпечити дохідність на рівні 3-3,25%.

Що таке ОВДП?

Це державні цінні папери, які розміщуються на внутрішньому ринку. Якщо простіше, то держава позичає в інвестора гроші й зобов’язується їх виплатити, але вже з відсотками впродовж наперед узгодженого терміну. Однією з основних переваг ОВДП є те, що цей актив гарантований державою. Тому інвестор без жодних ризиків може забрати гроші, на відміну від того ж банківського депозиту. Купити ОВДП може кожен.Важливо: Пенсія в Україні: чому не слід розраховувати на державу і як забезпечити собі безбідну старість

Найкращі варіанти довгострокових вкладень

Якщо ж є бажання вкласти кошти на довший термін – можна вийти на ринок ОЗДП (облігацій зовнішньої державної позики), або єврооблігацій. Зокрема, ОЗДП із погашенням у 2026 році можуть забезпечити дохідність близько 7% річних у доларах США та 6,5% у євро.

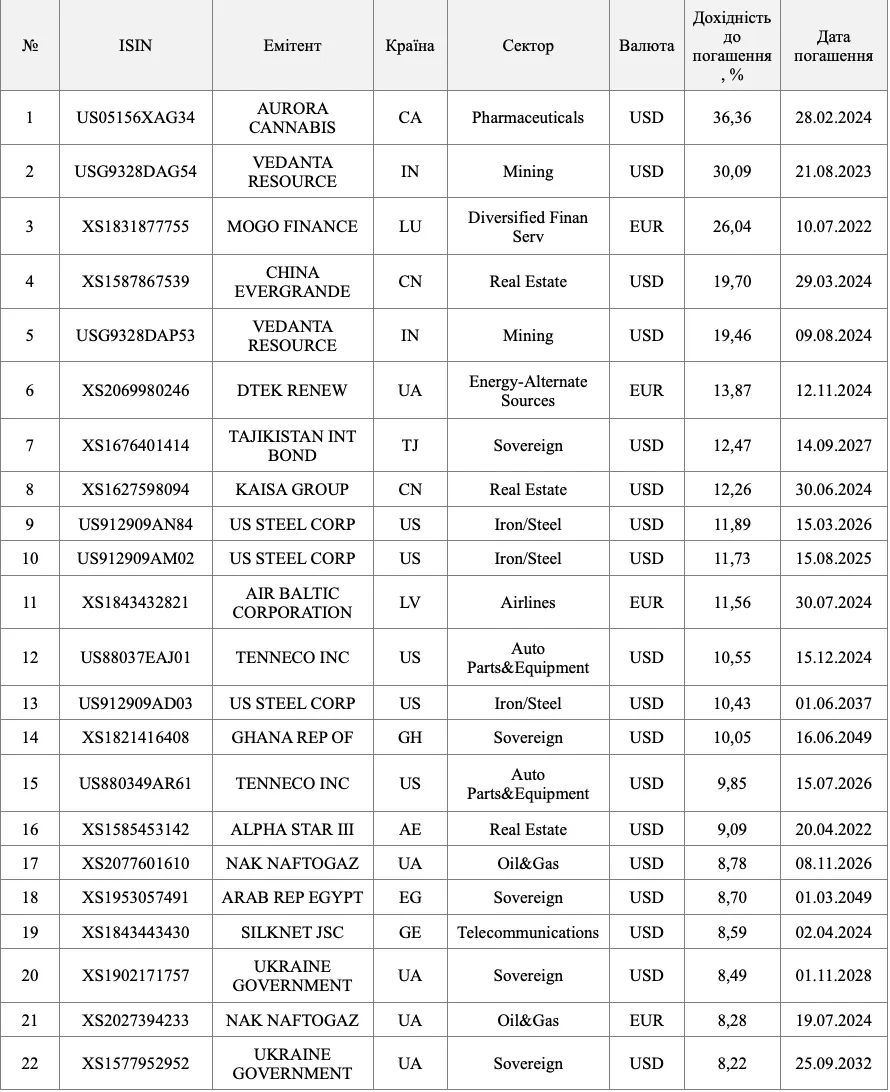

Є й більш довгострокові бонди (облігації), номіновані в доларах з погашенням у 2028, 2032, 2033 роках. За ними можна зафіксувати дохідність у близько 8% річних. У таблиці, яка знаходиться нижче, ви можете знайти поточні відсотки дохідності єврооблігацій. У кожної з них кредитний рейтинг дорівнює чи кращий за суверенний рейтинг держави Україна.

Поточні дохідності єврооблігацій / Джерело "Thomson Reuters Eikon"

Виходячи з даних цієї таблиці, більша дохідність за суверенні облігації України несе в собі корпоративний ризик дефолту емітента та/або підвищення дюрації (строку обігу цінного паперу).

Однак, якщо інвестор лояльний до високих ризиків – він може придбати будь-які облігації зі списку. Це можна зробити виключно на зовнішніх ринках через іноземного брокера.

Більше про інвестиційні можливості в Україні: Що таке ETF: чим цей фінансовий інструмент може зацікавити інвестора

Найдоступніший спосіб збереження капіталу

Наразі єврооблігації України – найбільш доступний та ефективний спосіб збереження капіталу через використання інструментів із фіксованою дохідністю. Звісно, Україна має історію рестуктуризацій свого боргу, проте такого досвіду не позбавлена більшість країн ринків, що розвиваються. Поточний об’єм золотовалютних резервів та якість управління державним боргом зводять ймовірність чергової зміни умов обігу облігацій зовнішньої позики до мінімуму.