Как эффективно хранить свои сбережения – объяснил инвестиционный аналитик "Фридом Финанс Украина" Денис Белый.

Актуально: Локдаун 2.0: насколько все серьезно в Украине и к чему готовиться населению и бизнесу

По статистике НБУ, в 2020 году отток средств населения с банковских срочных депозитов по состоянию на начало октября составил около 1 миллиарда гривен. Этот факт вызван следованием ставок банковских депозитов общему тренду снижения стоимости средств в экономике из-за политики НБУ.

Это положительно повлияло на стоимость привлеченных средств в государственный бюджет, однако создает негатив в настроениях населения, привыкшего к двузначным цифрам доходов по вкладам в гривне. Что уж говорить о депозитах в валюте?! Так, депозит в долларах максимум может принести:

- 2,75% прибыли в негосударственном банке;

- 2% в государственном банке.

С депозитами в европейской валюте ситуация еще больше неутешительная. Это обусловлено чрезмерной долларизации экономики Украины. В общем, в евро можно рассчитывать также на достаточно небольшой доход:

- 2,25% в негосударственном банке;

- 1,25% в государственном банке.

Государственные облигации – разумная альтернатива

Такие низкие ставки в валюте вызванные отсутствием спроса на банковское кредитование в валюте. Поэтому можем говорить об отсутствии целесообразности таких вкладов, учитывая наличие обязательств по уплате НДФЛ (налог на доходы физических лиц). Сейчас лучше обратить внимание на рынок облигаций, в том числе государственных, доход по которым не облагается налогами.

К тому же по облигациям можно фиксировать доходность на несколько лет. Например, ОВГЗ (облигации внутреннего государственного займа) номинированы в долларах США с датой погашения 16 декабря 2021 способны обеспечить доходность на уровне 3-3,25%.

Что такое ОВГЗ?

Это государственные ценные бумаги, которые размещаются на внутреннем рынке. Если проще, то государство занимает у инвестора деньги и обязуется их выплатить, но уже с процентами в течение заранее согласованного срока. Одним из основных преимуществ ОВГЗ является то, что этот актив гарантированный государством. Поэтому инвестор без риска может забрать деньги, в отличие от того же банковского депозита. Купить ОВГЗ может каждый.Важно: Пенсия в Украине: почему не стоит полагаться на государство и как обеспечить безбедную старость

Лучшие варианты долгосрочных вложений

Если же есть желание вложить средства на более длительный срок – можно выйти на рынок облигаций внешнего государственного займа, или еврооблигаций. В частности, гособлигации с погашением в 2026 году могут обеспечить доходность около 7% годовых в долларах США и 6,5% в евро.

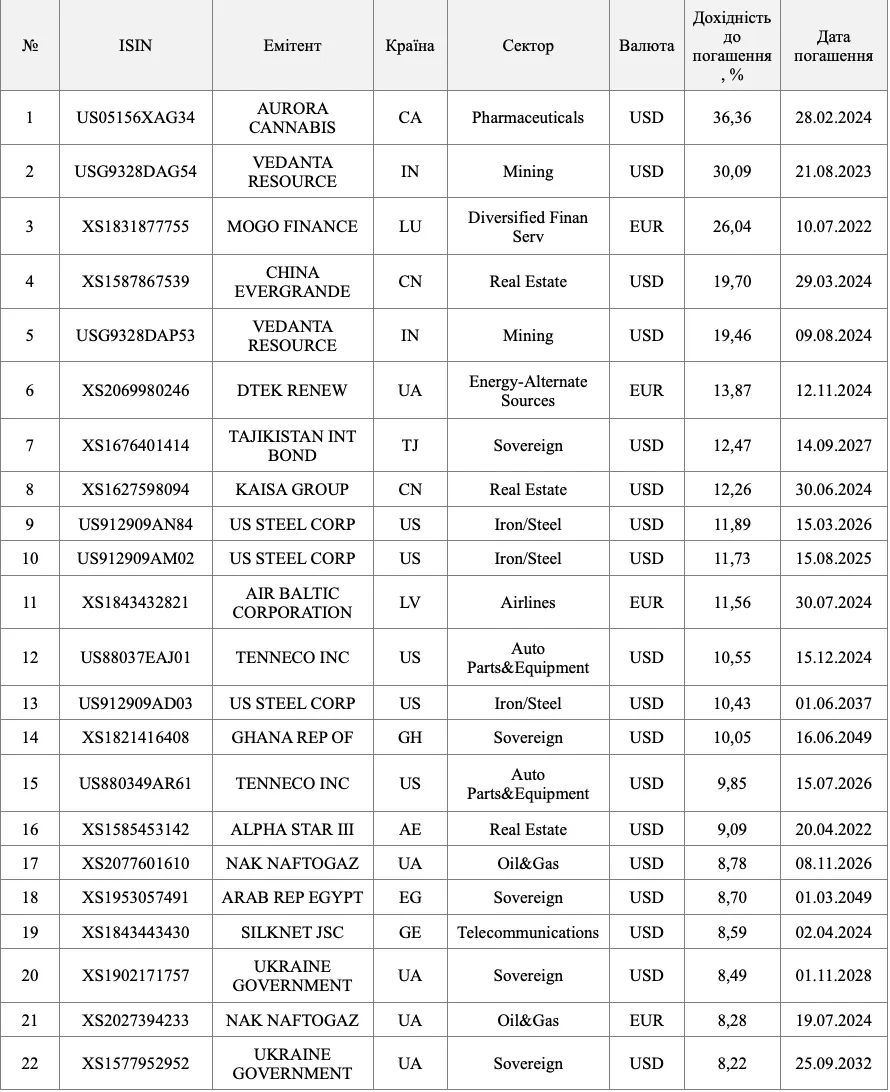

Есть и более долгосрочные бонды (облигации), номинированные в долларах, с погашением в 2028, 2032, 2033 годах. По ним можно зафиксировать доходность в около 8% годовых. В таблице, которая находится ниже, вы можете найти текущие проценты доходности еврооблигаций. В каждой из них кредитный рейтинг равен или лучше суверенный рейтинг государства Украина.

Текущие доходности еврооблигаций / Источник "Thomson Reuters Eikon"

Исходя из данных этой таблицы, большая доходность по суверенных облигациях Украины несет в себе корпоративный риск дефолта эмитента и / или повышение дюрации (срока обращения ценной бумаги).

Однако, если инвестор лоялен к высоким рискам – он может приобрести любые облигации из списка. Это можно сделать исключительно на внешних рынках через иностранного брокера.

Больше об инвестиционных возможностях в Украине: Что такое ETF: чем этот финансовый инструмент может заинтересовать инвесторов

Самый доступный способ сохранения капитала

Сейчас еврооблигации Украины – наиболее доступный и эффективный способ сохранения капитала из-за использования инструментов с фиксированной доходностью. Конечно, Украина имеет историю рестуктуризаций своего долга, однако такого опыта не лишена большинство стран развивающихся рынков. Текущий объем золотовалютных резервов и качество управления государственным долгом сводят вероятность очередной изменения условий обращения облигаций внешнего займа до минимума.